Généralisation de la facturation électronique : ce qu’il faut savoir et comment s’y préparer

Les entreprises ont déjà largement engagé la digitalisation de leurs processus métiers, et notamment leurs processus financiers (P2P, O2C*). Dans ce contexte d’évolution en faveur du développement de la facturation électronique, l’UE a imposé le recours à la facturation électronique dans les échanges avec la sphère publique (B2G*). Le gouvernement français a décidé d’élargir le champ d’application de la facture électronique obligatoire aux échanges inter-entreprises (B2B*). Cette décision est actée dans l’article 153 de la loi de finance 2020.

KS2 vous livre dans cet article une synthèse des informations clés sur le sujet. Ces informations seront mises à jour et complétées régulièrement en fonction de l’avancée des travaux du groupe de travail piloté par l’Agence pour l’Information Financière de l’État (AIFE).

Quel est le contexte de la généralisation de la facturation électronique ?

- Évolution mondiale en faveur du développement de la facturation électronique et de la transmission de données

- UE : obligation communautaire dans les échanges avec la sphère publique

- Élargissement du champ d’obligation de la facturation électronique à toutes les transactions domestiques

Quels sont les objectifs de la réforme ?

- Renforcer la prévention et la lutte contre la fraude à la TVA

- Diminuer les coûts déclaratifs et faciliter les déclarations avec, à terme, le pré-remplissage

- Réduction des coûts qui pourrait permettre une amélioration de la compétitivité

- Améliorer la connaissance de la conjoncture par des remontées d’informations au fil de l’eau concernant l’activité des entreprises.

Qui est concerné ?

Tous les assujettis à la TVA même non redevables (micro-entrepreneur, franchise en base) établis en France.

Quel est le périmètre ?

Transmission des factures de vente au format électronique (« e-invoicing »)

Critères (cumulatifs)

- transactions domestiques

- transactions interentreprises (B2B)

- transactions entre assujettis à la TVA

Exclusions :

- Opérateurs étrangers non établis en France

- Opérations ne donnant pas lieu à facturation (enseignement, médical, paramédical, banques, assurances

- Travaux immobiliers réalisés en faveur de particuliers (non définitif)

Les données complémentaires (« e-reporting »)

- Données de ventes B2B non domestiques

- Données de ventes B2C (sans données nominatives)

- Données de paiement (B2B domestiques ou int., B2C)

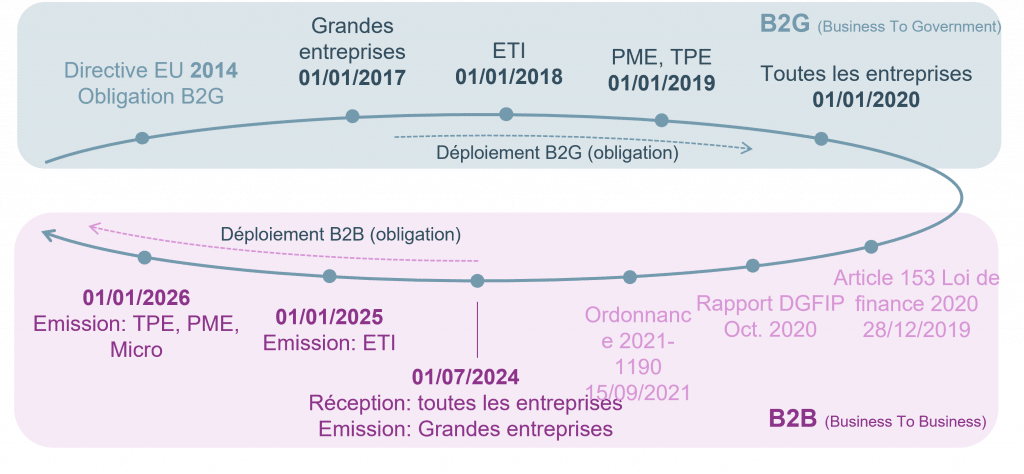

Quel est le contexte législatif et calendrier ?

- Le déploiement des obligations d’e-reporting suivra le même calendrier

- Du 1er janvier au 1 juillet 2024, phase d’expérimentation

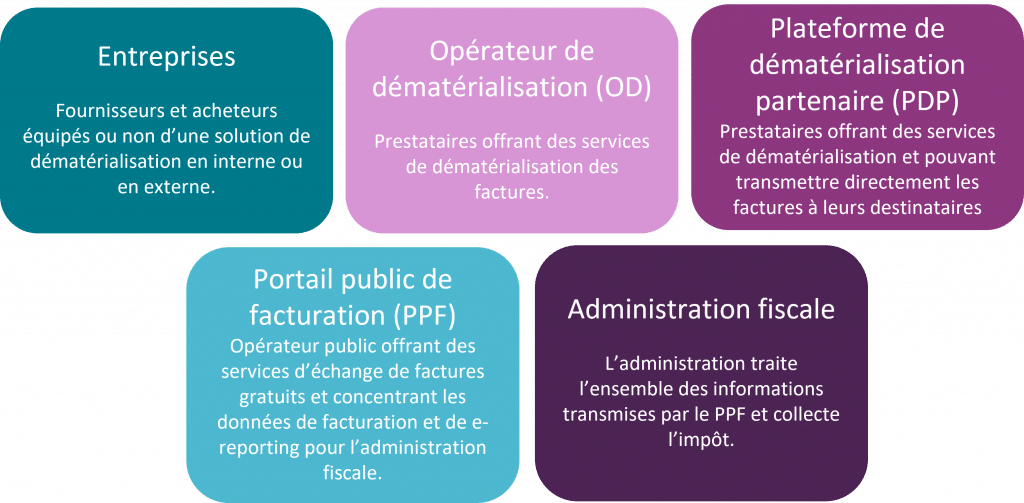

Les acteurs du dispositif

Entreprises, OD, PDP, PPF, Administration fiscale

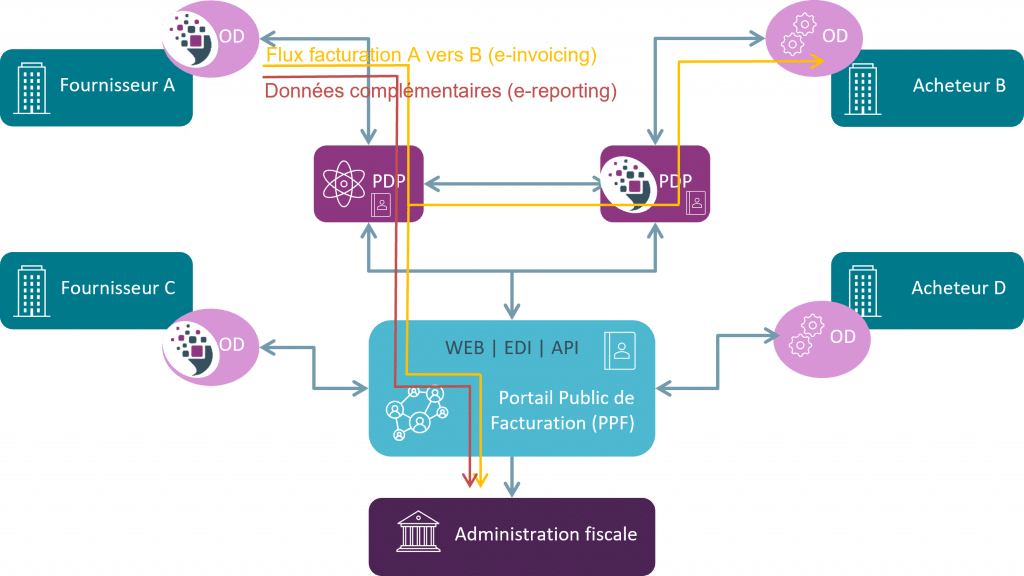

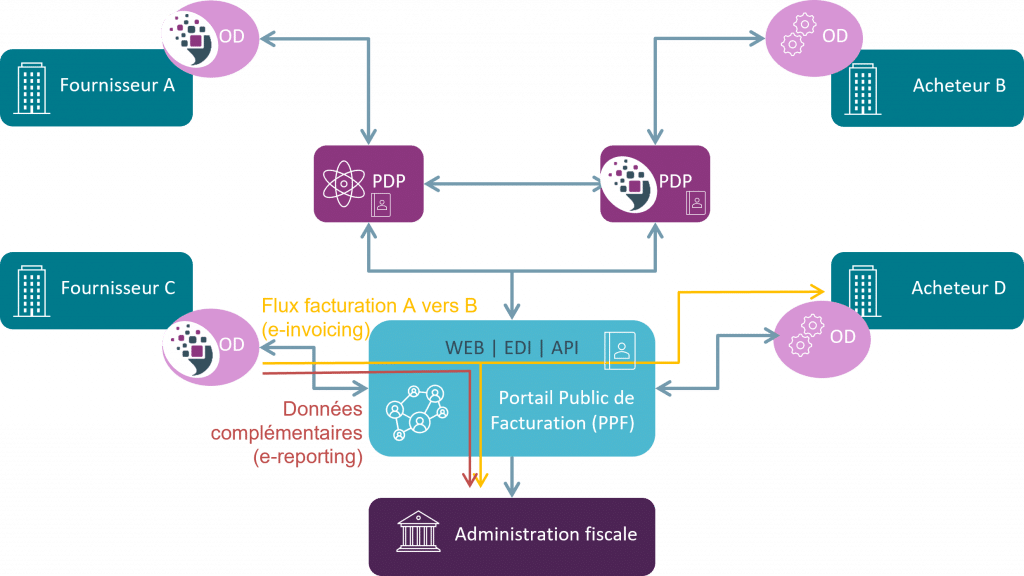

Qu’est-ce que le dispositif retenu dit en « Y » de transmission des données ?

Scénario d’un flux de facturation avec plateforme partenaire (PDP)

Scénario d’un flux de facturation sans plateforme partenaire (PDP)

Les scénarios mixtes (Fournisseur connecté à un PDP et acheteur connecté au PPF) seront supportés. Les PDP accèdent à l’annuaire des entreprises publié par le PPF et garantissent le respect des formats d’intégration prévus par le PPF.

Comment se positionne KS2 ?

KS2 propose actuellement un ensemble de solutions de dématérialisation et d’automatisation des processus couvrant notamment les fonctionnalités des futurs opérateurs de dématérialisation (OD).

KS2 propose également une plateforme d’intégration d’entreprise en mode Cloud, qui évolue afin d’anticiper son immatriculation en tant PDP. L’ensemble des exigences, interfaces et formats de données sont en cours d’élaboration par le groupe de travail piloté par l’AIFE.

KS2 a anticipé cette réforme majeure des processus de facturation B2B. Nos experts sont disponibles dès maintenant pour vous accompagner dans vos projets de transformation.

Pour aller plus loin sur la généralisation de la facturation électronique

Vous trouverez ci-dessous un ensemble de ressources de références vous permettant d’approfondir le sujet. Cet article sera prochainement complété avec une synthèse des scénarios de facturation, interfaces et formats de données prévus.

- Présentation générale mise à jour (16/09/2021)

https://www.economie.gouv.fr/generalisation-facturation-electronique-entreprises

- Le rapport public de référence sur le sujet (15/10/2020)

https://www.vie-publique.fr/rapport/277192-la-tva-lere-du-digital

- Ordonnance n° 2021-1190 du 15 septembre 2021

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000044044176

- Les spécifications externes détaillées en cours de rédaction (Groupe de travail AIFE)

https://www.impots.gouv.fr/portail/specifications-externes-b2b

Glossaire

Source : Rapport de la Direction Générale des Finances publiques

- API (Application Programming Interface) : Solution informatique permettant à des applications d’être mises en relation et de communiquer via un langage commun.

- B2G (Business To Government) :Désigne les relations entre une entreprise et les pouvoirs publics (l’administration).

- B2B (Business To Business) : Désigne les relations interentreprises (notamment dans le cadre d’une relation entre une entreprise et son fournisseur).

- B2C (Business To Consumer) : Désigne les relations entre une entreprise et les consommateurs.

- EDI (Échange de données informatisé) : Échange informatique respectant un format standardisé (les données sont structurées selon des normes techniques internationales de référence), et remplaçant les échanges physiques de documents.

- E-invoicing (Facturation électronique) : Obligation pour les entreprises d’émettre des factures sous format électronique.

- E-reporting (Transmission électronique des données de facturation) : Obligation pour les entreprises de transmettre à l’administration fiscale des données de facturation sous format électronique.

- P2P (Purchase To Pay) : Ensemble des processus liés aux achats d’une entreprise: le traitement des demandes d’achat, des commandes et des factures fournisseurs.

- O2C (Order To Cash) : Ensemble des processus liés aux commandes clients d’une entreprise: le traitement des devis, des commandes clients, des factures clients et de l’encaissement.

Autres articles

En quoi la réforme de la facturation électronique aura des conséquences sur votre entreprise ?

Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures…

Cloud de confiance : le SecNumCloud rassurera-t-il les entreprises françaises ? | KS2.fr

INTERVIEW CROISÉE. La version 3.2 du référentiel SecNumCloud de l’ANSSI renforce les exigences en…

Automatisation des processus métiers: qui choisir entre intégrateur et éditeur ?

La mise en place d’une solution d’automatisation des processus métier (BPM - RPA) revêt différentes…